Melesat 21,55% di Sesi I, Intip Target Harga Saham dan Potensi Kinerja Merdeka Battery (MBMA) Berikut

JAKARTA, investortrust.id – Saham PT Merdeka Battery Materials Tbk (MBMA) mendadak melesat sebanyak 21,55% menjadi Rp 440 pada penutupan perdagagan sesi I Bursa Efek Indonesia (BEI), Rabu (4/6/2025). Sucor Sekuritas menyebutkan bahwa MBMA memiliki potensi pertumbuhan pesat kinerja ke depan, sehingga sahamnya layak dipertahankan rekomendasi beli.

Penguatan harga saham anak usaha PT Merdeka Copper Gold Tbk (MDKA) ini terjadi bersamaan dengan rebound indeks harga saham gabungan (IHSG) BEI sebanyak 32,77 poin menjadi 7.077. Lompatan harga tersebut sejalan dengan rencana rencana peletakan batu pertama (groundbreaking) ekosistem baterai kendaraan listrik (electric vehicle/EV) dengan total investasi US$ 7 miliar pada Juni 2025.

Baca Juga

Terkait prospek saham MBMA, analis Sucor Sekuritas Andreas Yordan Tarigan mengatakan, MBMA memiliki faktor pendongkrak kinerja keuangan ke depan. Di antaranya, pabrik high pressure acid leach (HPAL) PT ESG New Energy untuk memproduksi mixed hydroxide precipitate (MHP), bahan baku utama baterai kendaraan listrik, mulai berkontribusi.

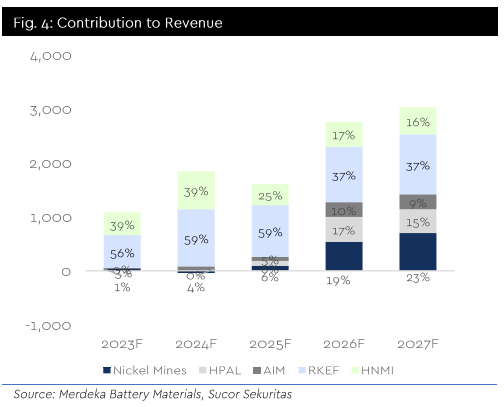

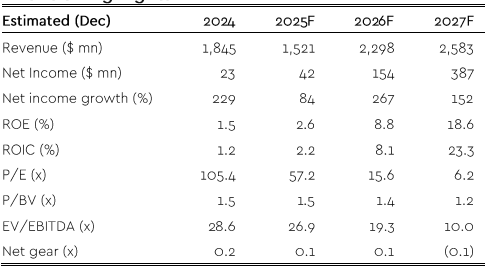

Estimasi Kinerja Keuangan MBMA

Sumber Sucor Sekuritas

Pabrik ESG HPAL yang dikuasai MBMA mencapai 27% saham akan memproduksi sebanyak 4.569 ton nikel dalam MHP dan telah menjual sebanyak 2.184 ton pada Maret 2025 dengan rata-rata harga jual US$ 12 ribu per ton, dibandingkan dengan cash cost sekitar US$ 9 ribu per ton setelah kobalt. Pabrik kedua ditargetkan beroperasi kuartal II tahun ini.

Perseroan juga mendapatkan dukungan dari pabrik HPAL melalui perusahaan patungan Sulawesi Nickle Cobalt (SLNC) yang 23% sahamnya dikuasai MBMA. Pabrik ini ditargetkan comersial pada semester II tahun 2027 dengan target produksi sebanyak 90 ribu ton nikel dalam MHP.

Baca Juga

Merdeka Battery (MBMA) Umumkan Penjualan Perdana MHP Produksi Anak Usahanya ESG

Meski demikian Sucor Sekuritas merevisi turun target kinerja keuangan keuangan MBMA tahun ini, seiring dengan perkiraan penurunan margin keuntungan. Laba bersih tahun ini diperkirakan naik menjadi US$ 42 juta dan diharapkan kembali meningkat menjadi US$ 154 pada 2026.

Berbagai faktor tersebut mendorong Sucor Sekuritas untuk mempertahankan rekomendasi beli saham MBMA dengan target harga Rp 640. Target harga tersebut menggambarkan potensi pertumbuhan kinerja luar biasa MBMA ke depan didukung sumber daya nikel yang dimiliki perseroan dan kemitraan strategis dengan Tsinghan.