Target Harga Saham Harita Nickel (NCKL) Dipangkas Meski Laba Naik 65,5% di Kuartal I-2025

JAKARTA, investortrust.id – Target harga saham PT Trimegah Bangun Persada Tbk (NCKL) atau Harita Nickle dipangkas, meski laba bersihnya cetak pertumbuhan kuat pada kuartal I-2025. Pemangkasa target tersebut mempertimbangkan sejumlah faktor, seperti realisasi kinerja kuartal I-2025 di bawah perkiraan, kenaikan harga jual MHP tak setinggi perkiraan semula, dan penerapan skema royalti terbaru mineral.

BRI Danareksa Sekuritas memangkas turun target harga saham Harita Nickle (NCKL) ini dari Rp 1.500 menjadi Rp 1.300 dengan rekomendasi dipertahankan beli. Target harga tersebut mengimplikasikan perkiraan PE sekitar 10,5 kali tahun ini.

Baca Juga

Harita Nickel (NCKL) Bukukan Laba Rp 6,38 Triliun, Melonjak 13,52%

Analis BRI Danareksa Sekuritas Naura Reyhan Muchlis dan Timothy Wijaya mengatakan, laba bersih NCKL sepanjang kuartal I-2025 di bawah perkiraan dipicu peningktan laba bersih non pengendali. “Realisasi laba tersebut baru merefleksikan 18% dari target tahun ini berdasarkan perkiraan BRI Danareksa dan sebanyak 22% dari perkiraan consensus analis,” tulisnya dalam riset tersebut.

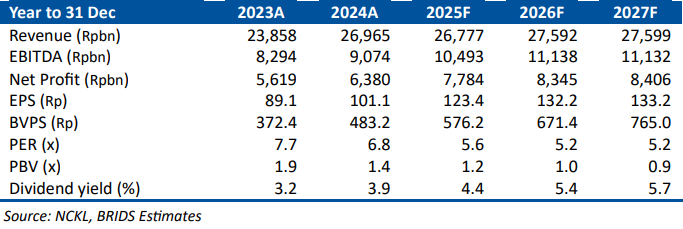

Estimasi Kinerja Keuangan NICKL

NCKL mengumumkan kenaikan laba bersih sebanyak 65,5% dari Rp 1 triliun pada kuartal I-2024 menjadi Rp 1,65 triliun kuartal I-2025. Begitu juga dengan pendapatan naik dari Rp 6,03 triliun menjadi Rp 7,12 triliun.

Dipicu pertumbuhan kinerja yang belum sesuai target, BRI Danareksa Sekuritas memilih untuk memangkas turun target kinerja keuangan Harita Nickle (NCKL). Proyeksi laba bersih tahun ini direvisi turun dari Rp 9,38 triliun menjadi Rp 7,78 triliun. Begitu juga dengan perkiraan pendapatan diproyeksikan turun dari semula Rp 27,31 triliun menjadi Rp 26,77 triliun.

Baca Juga

Pemangkasan turun target pertumbuhan kinerja tersebut juga mempertimbangkan proyeksi rata-rata harga jual nikel lebih rendah dibandingkan perkiraan semula. Rata-rata penjualan Mixed Hydroxide Precipitate (MHP) diprediksi mencapai US$ 12,8 ribu per ton, dibandingkan perkiraan semula US$ 14 ribu per ton.

Pemangkasan turun target kinerja keuangan juga mempertimbangkan penerapan skema baru royalty tambang. Skenario baru tersebut berpotensi menekan target pertumbuhan pendapatan dan laba bersih NCKL sepanjang tahun ini.