Menuju Perbaikan Harga, Intip Prospek Saham TLKM, ISAT, dan EXCL Berikut

JAKARTA, investortrust.id – Saham emiten telekomunikasi masih menjanjikan di tengah potensi pemulihan harga jual paket data. ARPU telekomunikasi diproyeksikan mulai rebound didukung penurunan tingkat persaingan dan peningkatan daya beli masyarakat memasuki semester II tahun ini.

BRI Danareksa Sekuritas dalam riset yang dipublikasikan, Rabu (11/6/2025), menyebutkan bahwa faktor utama pendongkrak kenaikan ARPU adalah konsolidasi industry, daya beli masyarakat, dan sejumlah kebijakan operator.

Baca Juga

Cum Dividen Telkom (TLKM) Hari Ini, Intip Yield dan Dividen Danantara

Perusahaan telekomunikasi sebelumnya telah menerapkan batas bawah harga starter pack minimal Rp 35 ribu untuk 3 GB sejak Maret 2025 dan pengurangan jumlah paket untuk menekan kanibalisasi harga, sehingga diharapkan berimbas positif terhadap industry ke depan.

Kenaikan ARPU paling kuat, menurut BRI Danareksa Sekuritas, diprediksi ditorehkan PT Indosat Tbk (ISAT) didukung keunggulan jaringan dan potensi kenaikan harga. Sebaliknya PT Telkom Indonesia Tbk (TLKM) diprediksi masih menghadapi tekanan akibat penurunan pendapatan legacy.

Baca Juga

Rilis Versi Terbaru Sahabat-AI, Indosat (ISAT) Akan Fokus Garap Tiga Sektor Strategis Ini

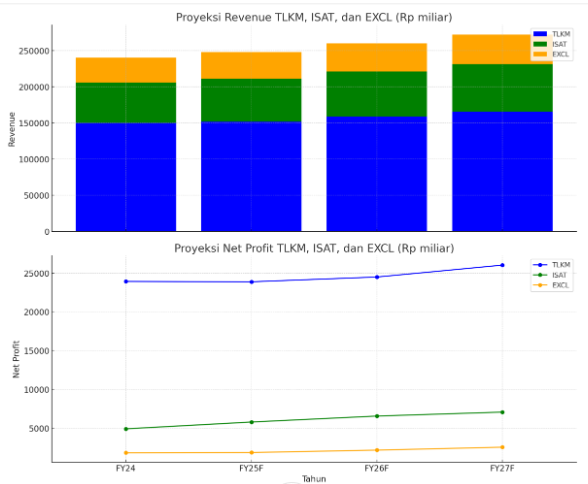

Dengan sejumlah kebijakan dan proyeksi ini, rata-rata pertumbuhan laba bersih industry telekomunikasi diprediksi mencapai 3% tahun ini didukung segmen fixed broadband dan berlanjutnya optimalisasi biaya, meskipun pendaaptan dari segmen mobile diprediksi tetap turun.

Dari sisi laba bersih, BRI Danareksa Sekuritas, pertumbuhan diproyeksikan mencapai 6,7% tahun depan didukung kenaikan ARPU telepon selular. “Kami mengharapkan strategi harga lebih rasional mulai semester II tahun ini bersamaan dengan konsolidasi industri diharapkan berdampak terhadap penurunan tingkat kompetisi pasar,” tulisnya.

Baca Juga

Tahun ini, BRI Danareksa Sekuritas menyebutkan, pendapatan Indosat diharapkan naik sebanyak 6%, PT XLSmart Telecom Tbk (EXCL) diprediksi mencapai 7,7%, dan TLKM diperkirakan tipis hanya 1% tahun ini.

Berbagai faktor tersebut mendorong BRI Danareksa Sekuritas untuk mempertahankan prospek overweight saham emiten telekomunikasi. Saham ISAT direkomendasikan beli dengan target harga Rp 2.600, TLKM direkomendasikan beli dengan target harga Rp 3.500, dan EXCL direkomendasikan beli dengan target harga Rp 2.800.

Grafik Saham TLKM, ISAT, dan EXCL Ytd