Darma Henwa (DEWA) Mengejar Ketertinggalan dari PTRO, Begini Potensi Sahamnya

JAKARTA, investortrust.id – Sekuritas ini mengungkapkan PT Darma Henwa Tbk (DEWA) siap mengejar ketertinggalan dari PT Petrosea Tbk (PTRO) sebagai perusahaan kontraktor pertambangan. Potensi tersebut terlihat dari tren perbaikan sejumlah indikator kinerja keuangan DEWA belakangan ini.

Sucor Sekuritas menyebutkan bahwa DEWA menunjukkan potensi perbaikan pesat kinerja keuangan ke depan, terutama dari sisi margin dan valuasi pasar, meskipun pendapatan masih jauh di bawah PTRO. Dengan valuasi P/E dan P/BV yang lebih rendah, DEWA siap mengejar ketertinggalan dari PTRO, jika perseroan mampu untuk merealisasikan target kinerja keuangan sesuai ekspektasi.

Baca Juga

Dua Sekuritas Ini Patok Potensi Kenaikan Saham Darma Henwa (DEWA) di Atas 100%, Begini Analisanya

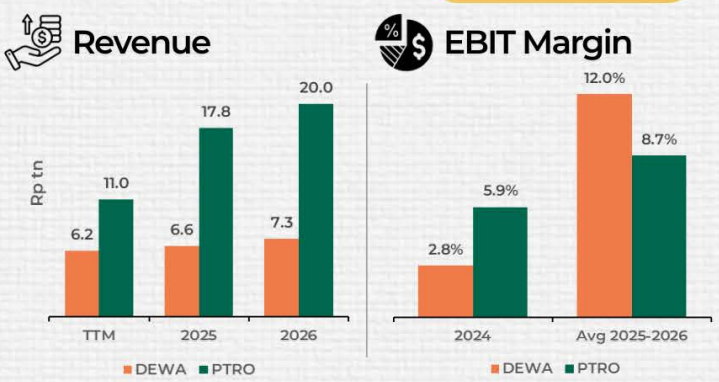

Sucor Securitas memprediksi kenaikan pendapatan DEWA menjadi Rp 6,6 triliun tahun ini dan kembali naik menjadi Rp 7,3 triliun tahun 2026. Pertumbuhan pendapatan DEWA diprediksi ungguli PTRO dengan perkiraan kenaikan menjadi Rp 17,8 triliun tahun ini dan menjadi Rp 20 triliun pada 2025.

Dari sisi margin EBIT, Samuel Sekuritas menyebutkan, rata-rata diperkirakan mencapai 12% pada 2025-2026 atau lebih tinggi dibandingkan perkiraan PTRO sebesar 8,7% untuk periode sama. Sedangkan margin EBIT tahun perseroan tahun 2024 baru mencapai 2,8% atau masih tertinggal dari PTRO sebanyak 8,7%.

Sumber: Sucor Sekuritas

Dengan perbaikan tersebut terbuka peluang peningkatan pesat kapitalisasi pasar (market cap) DEWA menuju level Rp 6,6 triliun, dibandingkan posisi tahun lalu baru mencapai Rp 2,4 triliun. Sedangkan PTRO lanjutkan peningkatan menjadi Rp 28 triliun atau tren peningkatan cenderung melambat.

Sedangkan dari sisi valuasi PE, DEWA berpotensi cetak peningkatan dari 10 kali menjadi 15,6 kali. Peningkatan jauh pesat, dibandingkan PTRO yang diperkirakan peningaktan dari 5 kali menjadi 11,5 kali. Sedangkan PBV DEWA setabil 1-1,2 kalli, sedangkan PTRO telah melonjak hingga 4,3 kali.

Baca Juga

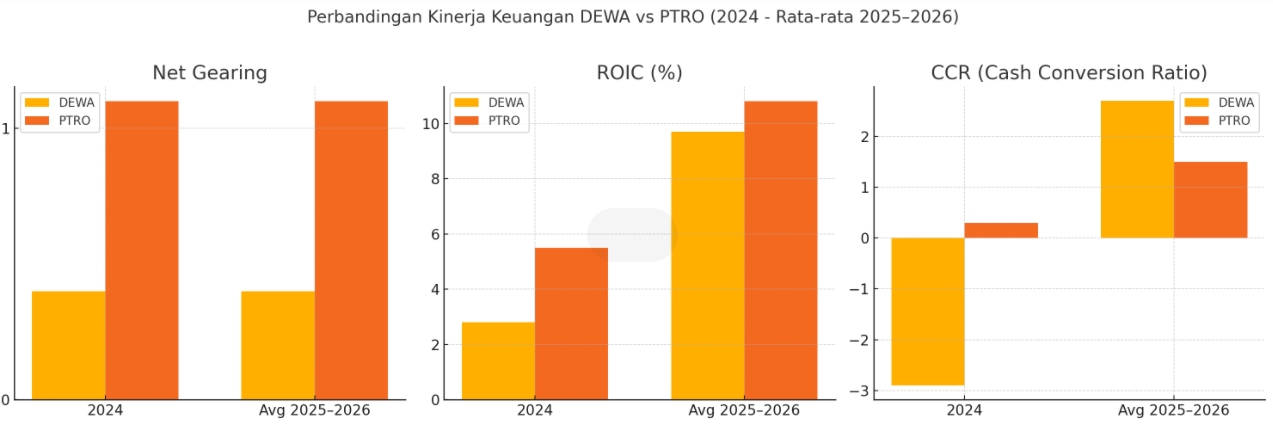

Selain itu, Sucor Sekuritas menyebutkan, DEWA menunjukkan peluang perbaikan tajam profitabilitas (ROIC) dan arus kas (CCR) ke depan, dibandingkan PTRO. DEWA memiliki tingkat kemampuan tinggi untuk mengubah laba menjadi kas secara efisien ke depan terlihat dari perkiraan rata-rata CCR meningkat menjadi 2,7 kali pada 2025-2026, dibandingkan perkiraan PTRO sebanyak 1,5 kali.

Sumber: Socor Sekuritas

Dalam riset sebelumnya, Sucor Sekuritas telah merevisi naik target harga saham DEWA menjadi Rp 350 dengan rekomendasi beli. Dengan target tersebut, potensi penguatan harga saham DEWA hampir 100% ke depan, dibandingkan harga penutupan terakhir Rp 184.

Sebelumnya, analis Samuel Sekuritas Fadlan Banny dan Juan Harahap mengatakan, DEWA satu-satunya kontraktor pertambangan dengan pertumbuhan paling pesat. Pertumbuhan kuat didukung transformasi dari model bisnis kontraktor internal menjadi perusahaan yang lebih luas dan memiliki fokus pada jasa pertambangan terintegrasi dengan penambahan armada secara massif.

Baca Juga

Momen Prabowo dan Timnas Bernyanyi Bersama di Kertanegara, Rayakan Kemenangan atas China

Samuel Sekuritas dalam riset terbarunya telah terlebih dahulu mempertahankan rekomendasi beli saham DEWA dengan target harga Rp 350. Target ini mengasumsikan pertumbuhan laba yang kuat dalam lima tahun ke depan didorong ekspansi armada dengan perkiraan pertumbuhan EPS tahun 2026 mencapai 116%.

Hingga kuartal I-2025, DEWA berhasil mencetak lompatan pendapatan sebanyak 9% menjadi Rp 1,58 triliun, dibandingkan periode sama tahun sebelumnya Rp 1,45 triliun. Laba bersih juga melesat sebanyak 763% dari Rp 8 menjadi Rp 68,9 miliar.

Grafik Saham DEWA - PTRO Ytd