Valuasi Saham Indofood (INDF) makin Menarik, Bagaimana Target Harganya?

JAKARTA, investortrust.id – PT Indofood Sukses Makmur Tbk (INDF) diproyeksikan konsisten pertahankan pertumbuhan kinerja keuangan tahun ini ditopang seluruh unit bisnisnya. Tren penguatan tersebut menjadikan saham emiten grup Salim ini layak dipertahankan beli dengan valuasi menarik.

Analis Sucor Sekuritas Hansen Christian Seng mengatakan, proyeksi pertumbuhan kinerja keuangan INDF ini didukung seluruh segmen bisnis. Segmen CBP diperkirakan tetap menjadi penopang utama laba INDF dengan kontribusi sebesar 63,3% terhadap penjualan dan 70% terhadap EBIT pada kuartal I-2025.

Baca Juga

Laba Inti Indofood (INDF) Naik Jadi Rp 11,34 Triliun di 2024

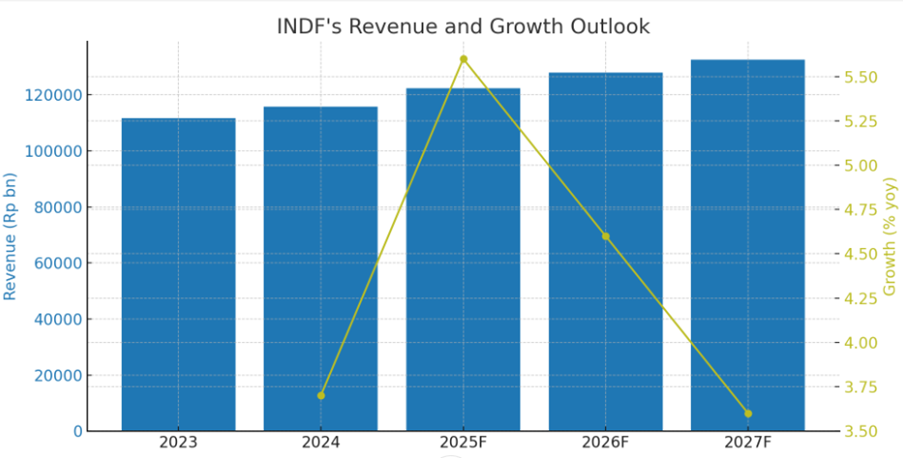

Meskipun pertumbuhan penjualan perseroan pada kuartal I-2025 tergolong lambat hanya 2%, Sucor Sekuritas tetap optimistis terhadap peningkatan penjualan segmen CBP sebanyak 5% menjadi Rp 77 triliun pada 2025. Kenaikan ditopang pertumbuhan harga jual rata-rata (ASP) sebanyak 3% dan ekspansi volume sebesar 2%.

Terkait segmen bisnis Bogasari, dia mengatakan, segmen binis ini mencatatkan pertumbuhan margin kuat pada kuartal I-2025 didukung atas kenaikan harga gandum dan penurunan harga bahan baku. “Ke depan, kami memperkirakan margin EBIT segmen ini meningkat menjadi 8,5% pada 2025–2026 didorong oleh penyesuaian. Hal ini berpotensi menghasilkan EBIT sebesar Rp 2,7 triliun pada 2025 dan Rp 2,85 triliun pada 2026,” terangnya.

Sedangkan segmen agribisnis mencatat hasil kuat di kuartal I-2025 dengan pendapatan bertumbuh sebanyak 28,7% menjadi Rp 4,8 triliun dan EBIT melesat 111,9% menjadi Rp 995 miliar ditopang kenaikan harga CPO dan perbaikan bauran produk. IndoAgri diperkirakan mempertahankan kinerja stabil didukung oleh produksi TBS yang stabil dan produksi CPO yang datar.

Baca Juga

Dua Sekuritas Ini Ungkap Potensi Cuan Saham Indofood CBP (ICBP), Harganya Bisa ke Level Ini

Dengan sejumlah tren penguatan tiga segmen bisnis tersebut, Sucor Sekuritas menyebuktan, INDF akan mencatatkan laba bersih Rp 10,6 triliun dan Rp 11,5 triliun pada 2025–2026F dengan pertumbuhan 22,7% dan 9% yoy secara berturut-turut. Pertumbuhan ini didukung oleh pemulihan margin segmen CBP dan agribisnis, biaya bahan baku yang lebih ringan, dan stabilitas nilai tukar.

Berbagai faktor tersebut mendorong Sucor Sekuritas untuk mempertahankan rekomendasi beli saham INDF dengan target harga Rp 9.200. “Kami tetap menyukai INDF karena valuasinya yang menarik dan sebagai alternatif yang lebih murah dibandingkan ICBP. Target harga tersebut merefleksikan perkiraan PER tahun 2025 sekitar 7,6 kali,” tulisnya.