Sekuritas Ini Ungkap Potensi Penguatan Saham Dharma Polimetal (DRMA) 49%, Ini Dasar Perhitungannya

JAKARTA, investortrust.id – Prospek dan target harga saham PT Dharma Polimetal Tbk (DRMA) menarik didukung keberhasilannya mempertahankan pertumbuhan kinerja keuangan kuartal I-2025, meski industri otomotif menghadapi tantangan sepanjang periode tersebut. Adapun saham DRMA masuk dalam daftar The Best Investortrust Companies 2025 yang digelar media Investortrust akan digelar pada Selasa (27/5/2205) di Hotel Artotel, Jakarta.

Bahkan, Sucor Sekuritas menempatkan saham DRMA sebagai pilihan teratas didukung keberhasilan mempertahankan profitabilitas didukung operasional yang pruden, kelincahan perseroan beradaptasi dalam mengadapi industry otomotif, dan didukung neraca keuangan kuat.

Baca Juga

10 Emiten Cum Dividen Pekan Ini, Dua Emiten Ini Bagikan Nilai Jumbo

Hal ini mendorong Sucor Sekuritas untuk mempertahankan rekomendasi beli saham DRMA dengan target harga Rp 1.500. Dengan harga penutupan Rp 1.005 akhir pekan lalu, terbuka peluang penguatn saham ini lebih dari 49%.

“Kami lanjut menyukai saham DRMA didukung tiga faktor profitabilitas, kelincahan beradaptasi, dan neraca keuangan kuat untuk mendukung peluang akuisisi ke depan,” tulis analis Sucor Sekuritas Christofer Kojongian dalam riset yang diterbitkan di Jakarta, pekan lalu.

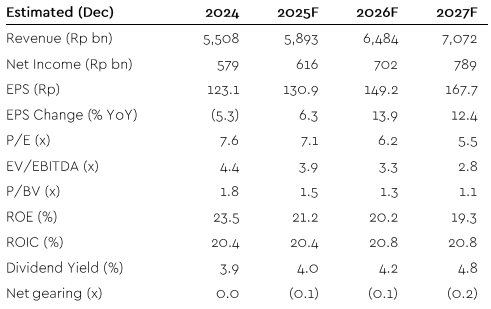

Estimasi Kinerja Keuangan DRMA

Sumber: Sucor Sekuritas

Terkait kinerja keuangan kuartal I-2025, dia mengatakan, realisasi tersebut sudah sesuai target Sucor Sekuritas dan consensus analis. Hal ini memperkuat keyakinan bahwa DRMA bisa mempertahankan pertumbuhan pendapatan sebanyak 7% menjadi Rp 5,9 triliun dan laba bersih menjadi Rp 616 miliar sepanjang 2025.

DRMA membukukan peningkatan penjualan sebanyak 9% menjadi Rp 1,46 triliun pada kuartal I-2025, dibandingkan periode sama tahun sebelumnya Rp 1,33 triliun. Sebaliknya EBITDA anjlok 48% dari Rp 220 miliar menjadi Rp 115 miliar.

Baca Juga

Dharma Polimetal (DRMA) Cetak Kenaikan Laba Kuartal I-2025, Nilainya Segini

Sebaliknya laba bersih meningkat sebanyak 7% dari Rp 133 miliar menjadi Rp 143 miliar. Perseroan berhasil mempertahankan kenaikan laba bersih, meskipun margin mengalami penurunan, seperti gross margin dari 18,5% menjadi Rp 17,4% dan net margin dari 10% menjadi 9,8%.

Christofer menambahkan, pertumbuhan kinerja keuangan DRMA tahun ini akan didukung pertumbuhan penjualan sepeda motor. Diproyeksikan penjualan komponen sepeda motor berkontribusi sebanyak 61% terhadap total pendapatan tahun ini dan sisanya segmen komponen mobil sebanyak 25%.