Sekuritas Ini Pasang Target Kenaikan Saham Adaro Andalan (AADI) 320,97%, Ini Pertimbangannya

JAKARTA, investortrust.id – Saham PT Adaro Andalan Indonesia Tbk (AADI) dipertahankan rekomendasi beli dengan potensi penguatan harga lebih dari 320,97% dalam 12 bulan ke depan. Target harga ini merepresentasikan performa kuat kuartal I dan arus kas kuat.

Sucor Sekuritas merekomendasikan beli saham AADI dengan target harga Rp 30.100. Dengan penutupan harga saham ini di Bursa Efek Indonesia (BEI) kemarin Rp 7.150, terbuka peluang penguatan harga sebanyak 320,97%.

Baca Juga

Adaro Andalan (AADI) akan Buy Back Saham Rp 4 Triliun, Manajemen Ungkap Alasan Ini

“Rekomendasi beli tersebut mempertimbangkan AADi merupakan emiten batu bara dengan produksi kuat, kemampuannya dalam mencatatkan arus kas besar, dan posisinya sebagai perusahaan batu bara dengan tingkat keuntungan paling besar di Indonesia,” tulis analis Sucor Sekuritas Yoga Ahmad Gifari dalam riset yang diterbitkan di Jakarta, kemarin.

Hingga kuartal I-2025, Adaro Andalan (AADI) berhasil mencatatkan laba periode berjalan sebanyak US$ 222,88 juta. Angka ini turun dari periode sama tahun sebelumnya US$ 311,56 juta. Penurunan tersebut sejalan dengan pelemahan pendapatan usaha dari US$ 1,31 miliar menjadi US$ 1,16 miliar akibat penurunan rata-rata harga jual batu bara global.

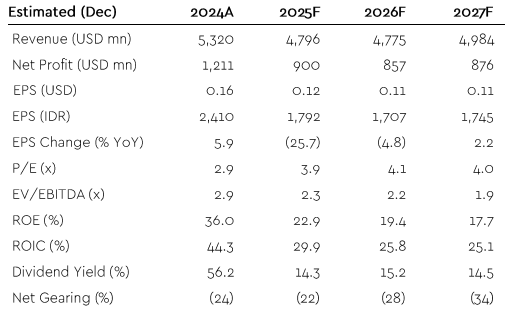

Estimasi Kinerja Keuangan AADI

Sumber: Sucor Sekuritas

Meski mengalami penurunan Adaro Andalan tercatat sebagai perusahaan batu bara dengan kas dan setara kas besar mencapai US$ 1,35 miliar per akhir kuartal I-2025. Nilai tersebut memang turun dari periode sama tahun lalu sebanyak US$ 2,37 miliar.

Yoga mengatakan, pencapaian laba bersih tersebut telah merefleksikan 24% dari target yang ditetapkan Sucor Sekuritas. Begitu juga dengan kinerja operasional menunjukkan pertumbuhan mengesankan dengan peningkatan volume penjualan batu bara sebanyak 3% menjadi 16,4 juta ton.

Baca Juga

Lebih membanggakannya, terang dia, AADI berhasil memangkas cash cost penambangan menjadi US$ 51,7 per ton atau turun 12% dari periode sama tahun lalu. Hal ini membuat perseroan bisa mempertahankan margin bersih senilai US$ 16,3 per ton, meski rata-rata harga jual batu bara turun.

Sedangkan penopang selanjutnya terhadap kinerja keuangan, menurut dia, datang dari revisi aturan royalty batu bara. Revisi tersebut memungkinkan royalty batu bara perseroan turun dari 28% menajdi 19% dengan asumsi harga jual batu bara di atas US$ 120 per ton.

Sejumlah faktor tersebut mendorong Sucor Sekuritas merevisi naik target laba bersih Adaro Andalan (AADI) menjadi US$ 900 juta tahun ini atau revisi naik sebanyak 5,2% dari perkiraan laba bersih semula.