Saham Emiten Properti Menjanjikan, Pilihan Teratas CTRA dan SSIA

JAKARTA, investortrust.id – Performa kinerja keuangan emiten sektor property diprediksi tetap kuat tahun ini, seiring dengan berlanjutnya insentif pajak pembelian rumah. Emiten yang focus mengembangkan hunian dengan harga entry level kisaran Rp 1-5 miliar diuntungkan.

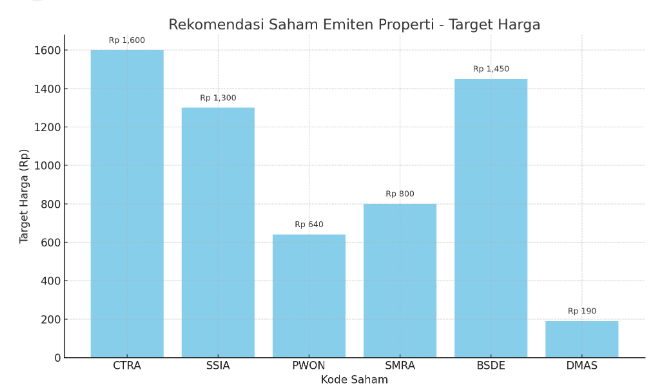

Hal ini mendorong BRI Danareksa Sekuritas untuk mempertahankan rekomendasi overweight saham sektor prorperti. Pilihan teratas diberikan ke saham PT Ciputra Development Tbk (CTRA) dan PT Surya Semesta Internusa Tbk (SSIA) yang direkomendasikan beli dengan target harga masing-masing Rp 1.600 dan Rp 1.300.

Baca Juga

Kuartal I Mengecewakan, Revisi Turun Target Kinerja Keuangan Mengintai BSD (BSDE)

BRI Danareksa Sekuritas juga merekomendasikan beli saham PT Pakowun Jati Tbk (PWON) dengan target harga Rp 640, PT Summarecon Agung Tbk (SMRA) dengan target harga Rp 800, PT Bumi Serpong Damai Tbk (BSDE) direkomendasikan beli dengan target harga direvisi turun menjadi Rp 1.450, dan PT Puradelta Lestari Tbk (DMAS) direkomendasikan beli dengan target harga Rp 190.

Analis BRI Danareksa Sekuritas Ismail Fakhri Suweleh dan Wilastita Muthia Sofi mengatakan, saham pengembang property yang memfokuskan penjualan property rumah tapak dengan rentang harga Rp 1-5 miliar menjadi favorit.

Emiten property yang memiliki portofolio pusat ritel sebagai sumber pendapatan berulang (recurring income) juga diuntungkan, karena bisa menjadi bantalan di tengah perkiraan penurunan permintaan property. Permintaan kawasan industry juga diproyeksikan tetap kuat didukung tingginya permintaan dari investor China.

Baca Juga

Saham Arsy Buana (HAJJ) bisa Menuju Rp 300, Ini Pertimbangannya

Berdasarkan data JLL, BRI Danareksa Sekuritas menyebutkan, permintaan property hunian dan ritel masih bertumbuh di wilayah Jakarta tahun ini. Rumah tapak masih menjadi pilihan teratas konsumen untuk hunian, karena didukung insentif pajak pembelian rumah.

Begitu juga dengan pusat bisnis, menurut JLL, menunjukkan trafikk pengunjung tetap tinggi hingga kini. Okupansi dan biaya rental pusat ritel telah mengalami peningktan pada kuartal I-2025 yang focus pada permintaan pusat F&B.

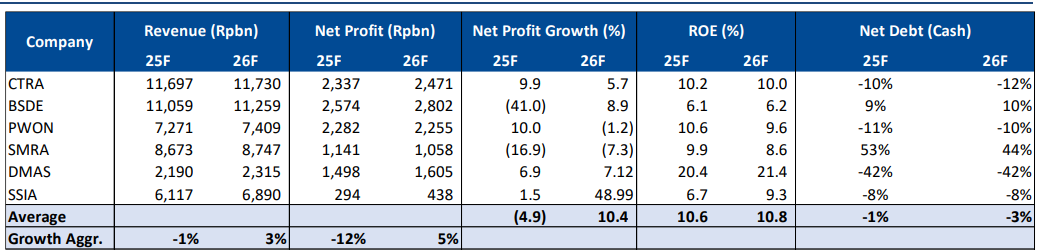

Estimasi Kinerja Emiten Properti

Sumber: BRI Danareksa Sekuritas