Persaingan Bank Jumbo KBMI 4 Kian Seru

JAKARTA, investortrust.id – Persaingan ketat bank papan atas Kelompok Bank Modal Inti (KBMI) 4 kian seru, terlihat pada kinerja keuangan mereka di kuartal I-2025. Kompetisi sesama bank jumbo itu terjadi dalam perebutan dana pihak ketiga, penyaluran kredit, dan perolehan laba.

Empat bank KBMI 4 atau dengan modal inti di atas Rp 70 triliun adalah PT Bank Rakyat Indonesia Tbk (BRI), PT Bank Mandiri Tbk, PT Bank Negara Indonesia Tbk (BNI), dan PT Bank Central Asia Tbk (BCA).

Untuk performa secara konsolidasi, dari sisi laba bersih, peringkat pertama diraih Bank Mandiri yang mencapai Rp 14,53 triliun pada kuartal I-2025, meningkat 2,9% dibanding periode sama tahun lalu sebesar Rp 14,12 triliun.

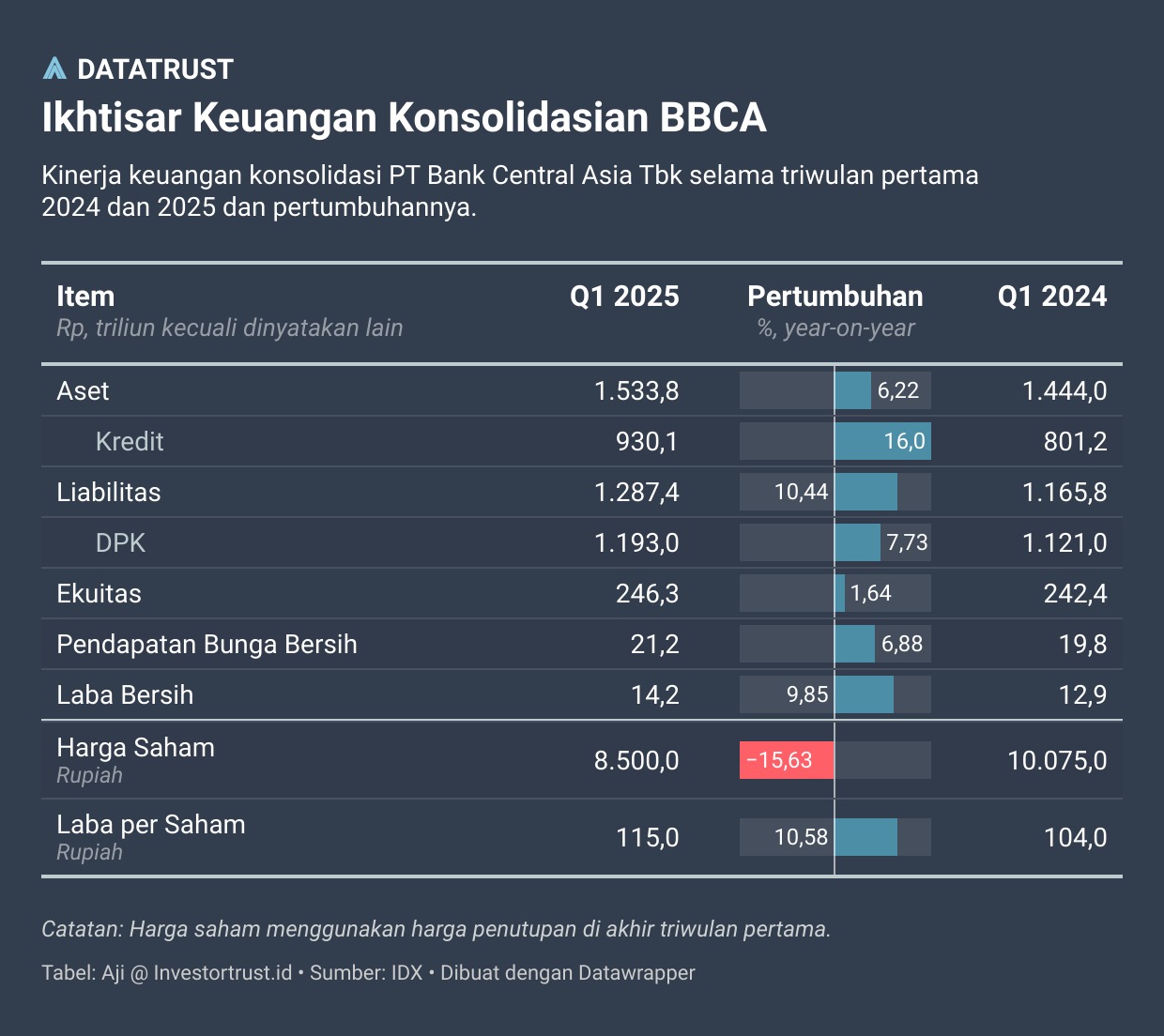

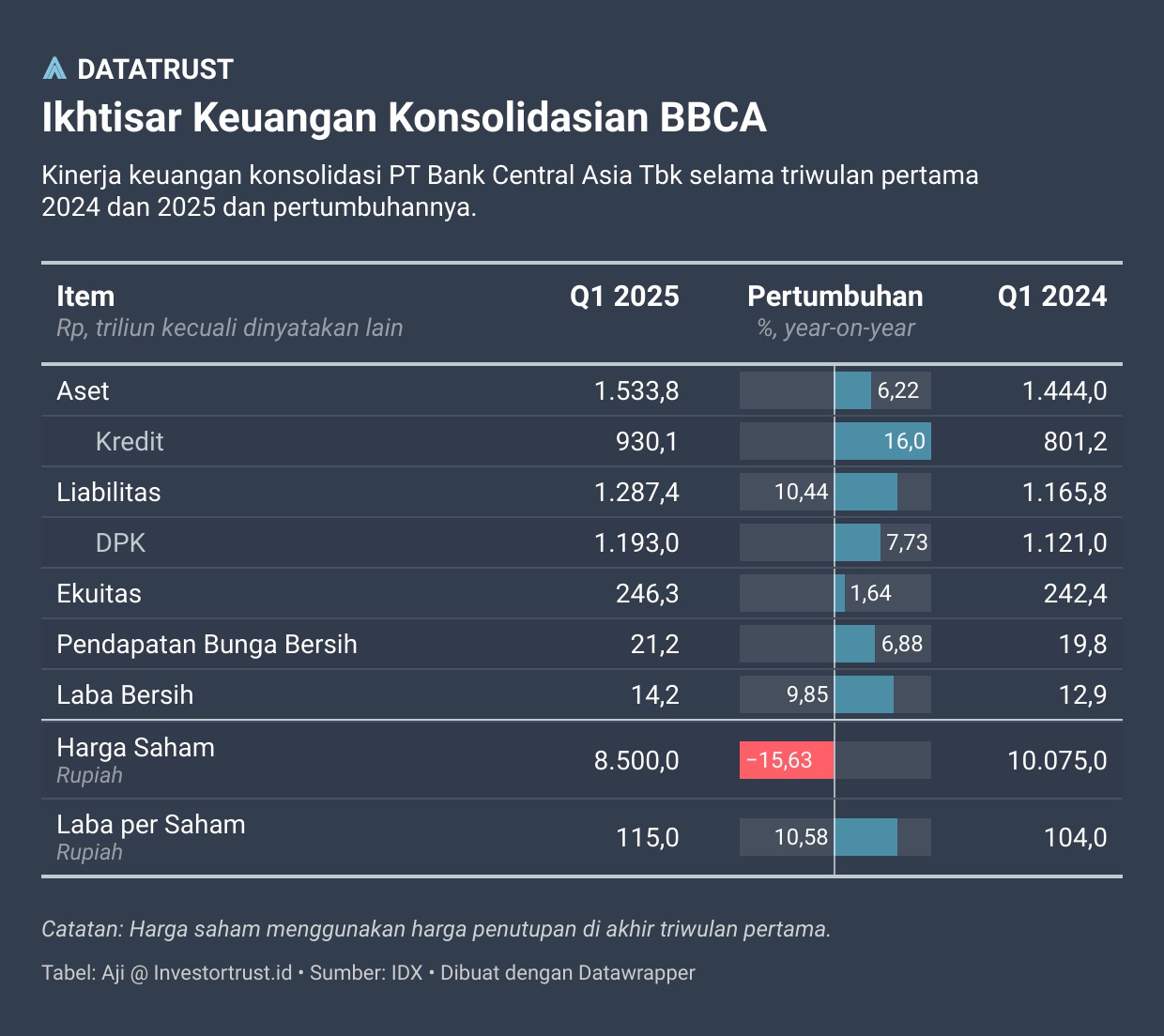

Posisi kedua Bank Central Asia yang mencapai sebesar Rp 14,2 triliun pada kuartal I-2025, tumbuh 9,85% (year on year/yoy) dari kuartal I-2024 sebesar Rp 12,9 triliun.

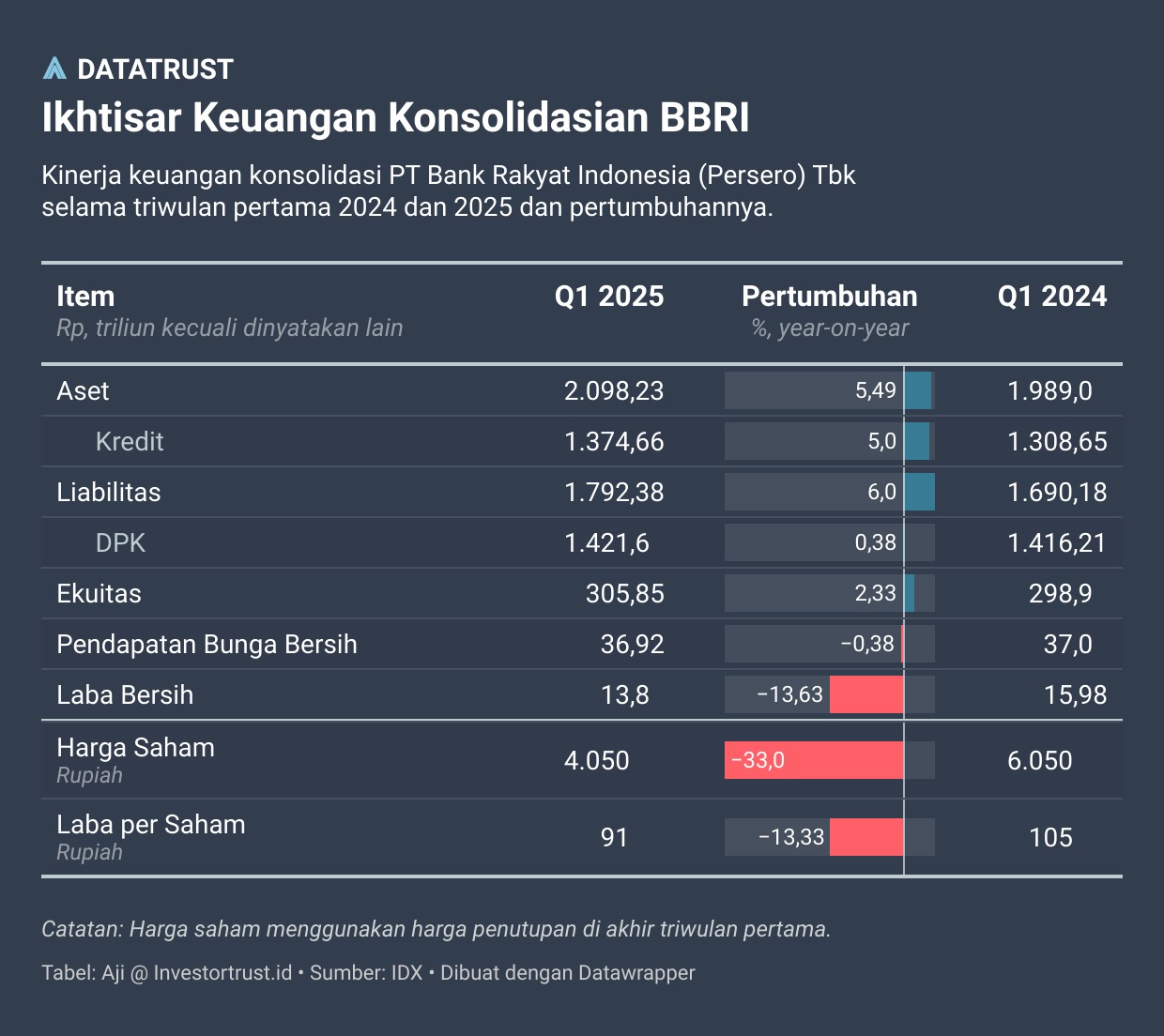

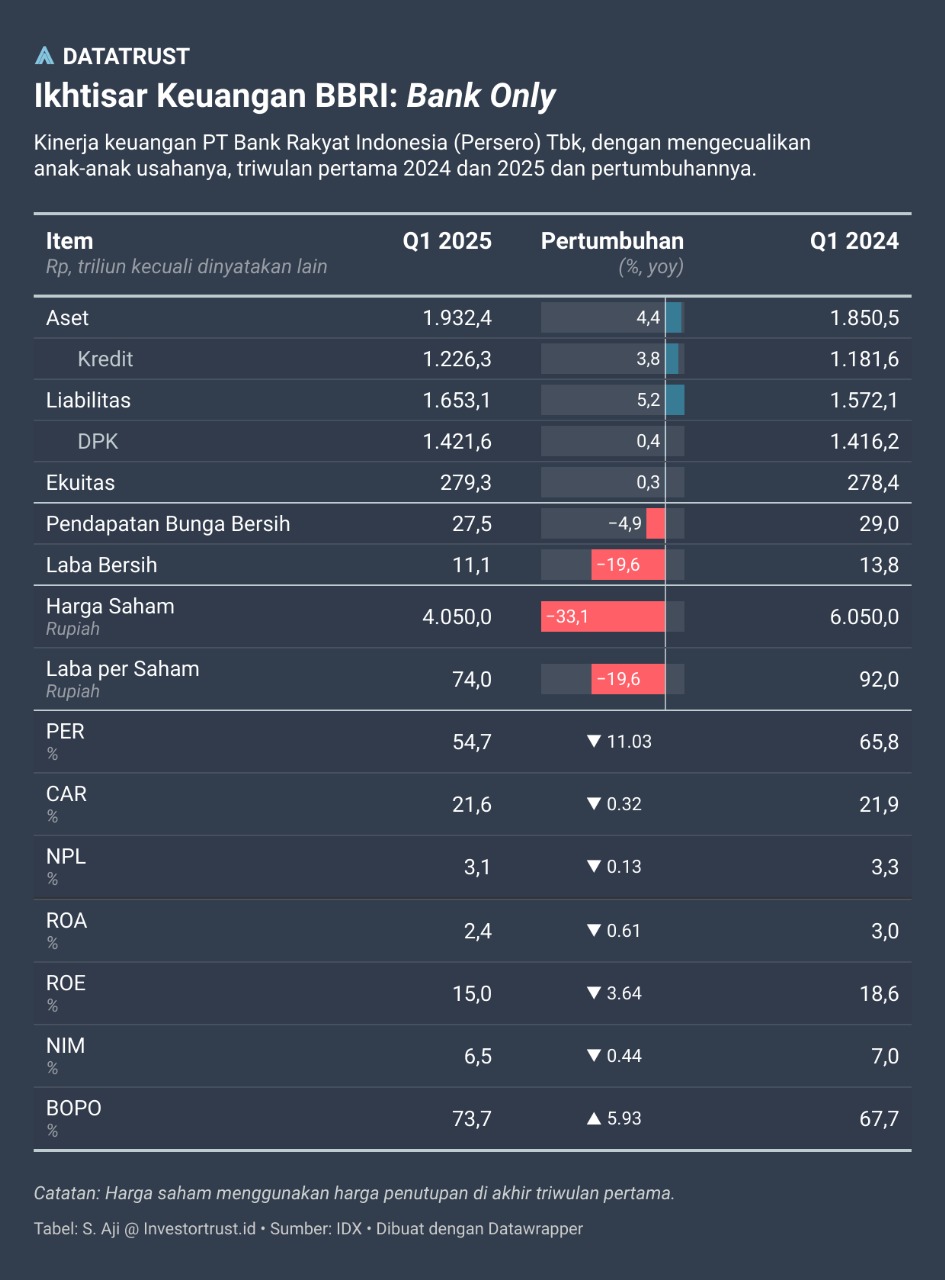

Bank Rakyat Indonesia yang di kuartal I-2024 meraih laba bersih tertinggi di jajaran KBMI 4, di kuartal ini harus rela berada di peringkat ketiga dengan laba bersih Rp 13,8 triliun. Perolehan itu menurun 16% dari periode sama tahun lalu sebesar Rp 15,98 triliun.

Sementara itu BNI membukukan laba bersih sebesar Rp 5,38 triliun pada kuartal I-2025, tumbuh 1,68% dari periode sama sebelumnya sebesar Rp 5,29 triliun.

Ditopang Ekspansi Kredit

BRI Group yang mengumumkan kinerja terbaru, Kamis (30/4/2025), menorehkan laba bersih sebesar Rp 13,80 triliun dan aset menembus Rp 2.098,23 triliun atau tumbuh 5,49% secara year on year (yoy). "Pertumbuhan tersebut didorong penyaluran kredit yang selektif dan berkualitas, dimana semua segmen kredit mencatatkan pertumbuhan positif dengan tetap berfokus pada segmen UMKM," kata Direktur Utama PT Bank Rakyat Indonesia Tbk, Hery Gunardi.

Hery Gunardi menyampaikan, sepanjang kuartal I-2025 perekonomian global masih diwarnai ketidakpastian, terutama akibat tensi geopolitik dan dampak lanjutan dari perang tarif yang turut menekan aktivitas perdagangan internasional dan rantai pasok. “Perlu dicatat bahwa ekonomi Indonesia, termasuk bisnis BRI, lebih banyak bergantung pada konsumsi domestik. Sehingga selain dari depresiasi mata uang yang sudah terjadi, perang tarif diproyeksikan tidak berdampak signifikan”, ujar Hery.

BRI telah menyalurkan kredit sebesar Rp 1.373,66 triliun atau tumbuh 4,97% yoy. Penyaluran kredit BRI tersebut masih didominasi oleh segmen UMKM dengan porsi mencapai 81,97% dari total kredit BRI, atau dengan nominal sebesar Rp 1.126,02 triliun.

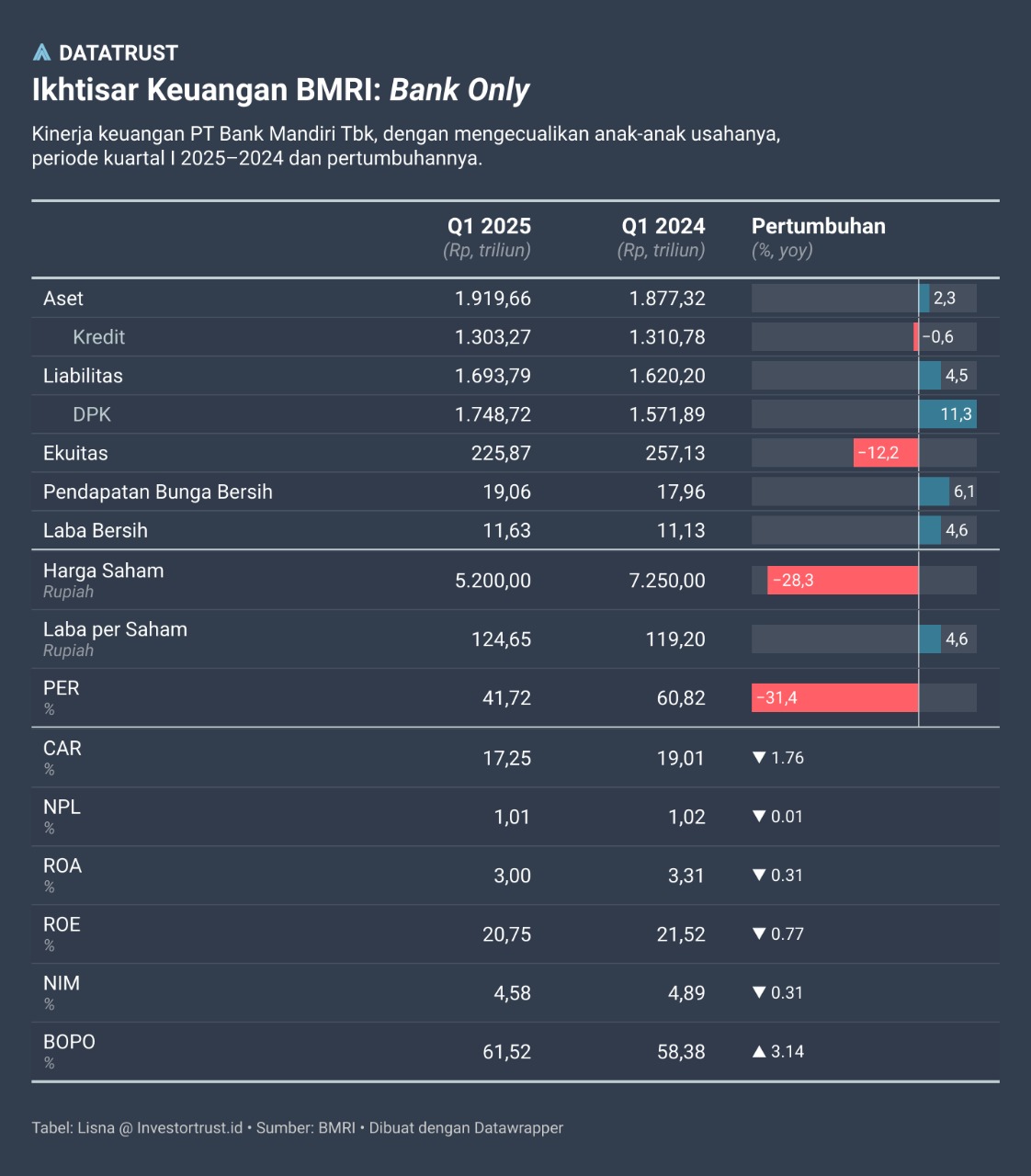

Sedangkan Bank Mandiri sukses mencatatkan kinerja positif di kuartal I-2025 dengan laba bersih sebesar Rp 13,2 triliun, atau tumbuh 3,90% dibanding periode sama tahun sebelumnya (year on year/yoy). Menurut Direktur Utama Bank Mandiri Darmawan Junaidi, torehan laba itu menunjukkan efektivitas strategi transformasi digital dan efisiensi operasional.

Darmawan membeberkan, salah satu faktor pendorong naiknya laba bersih adalah penyaluran kredit secara konsolidasi yang meningkat 16,5% (yoy), dari Rp 1.435,49 triliun di kuartal II 2024 menjadi Rp 1.672,43 triliun di periode yang sama tahun ini.

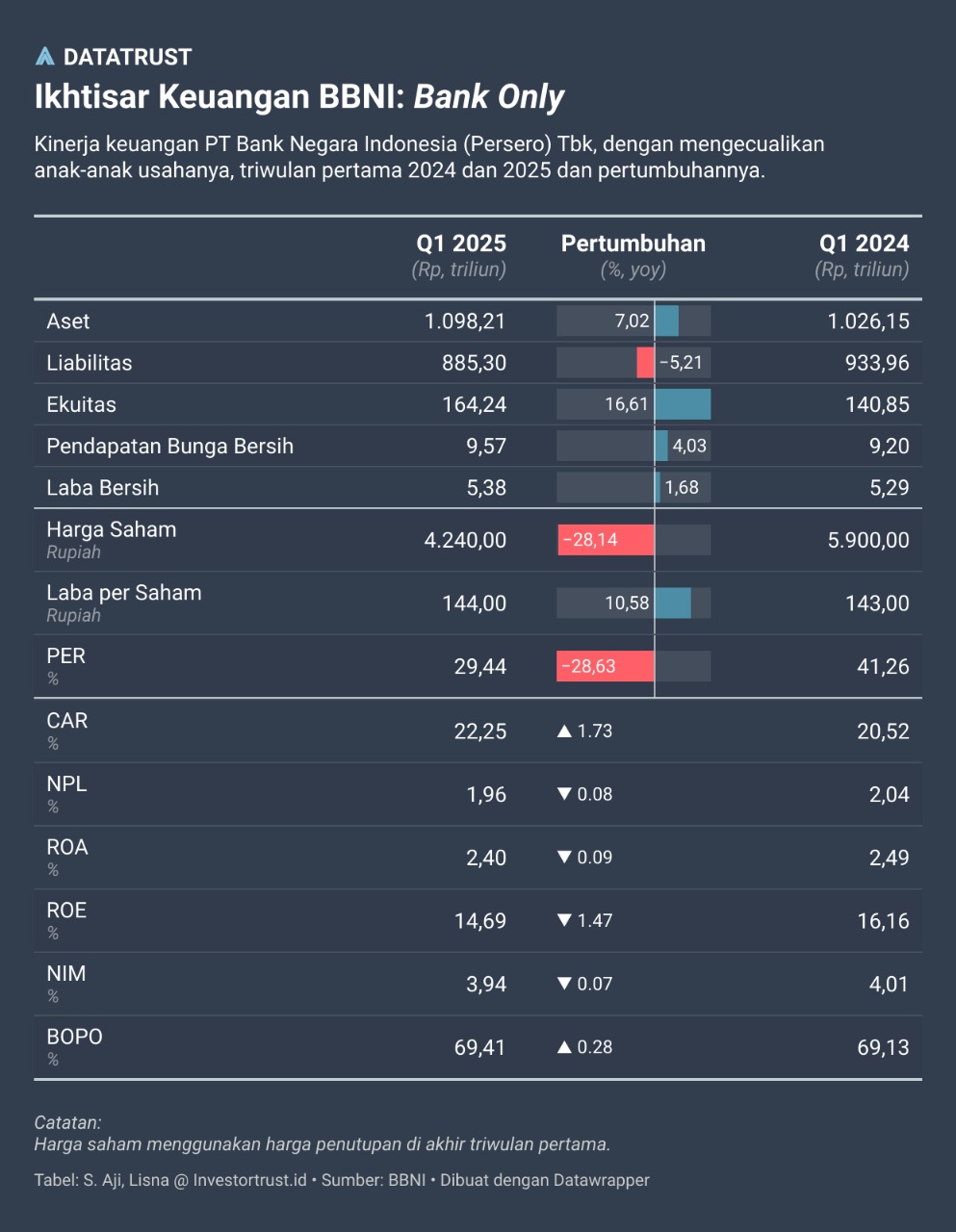

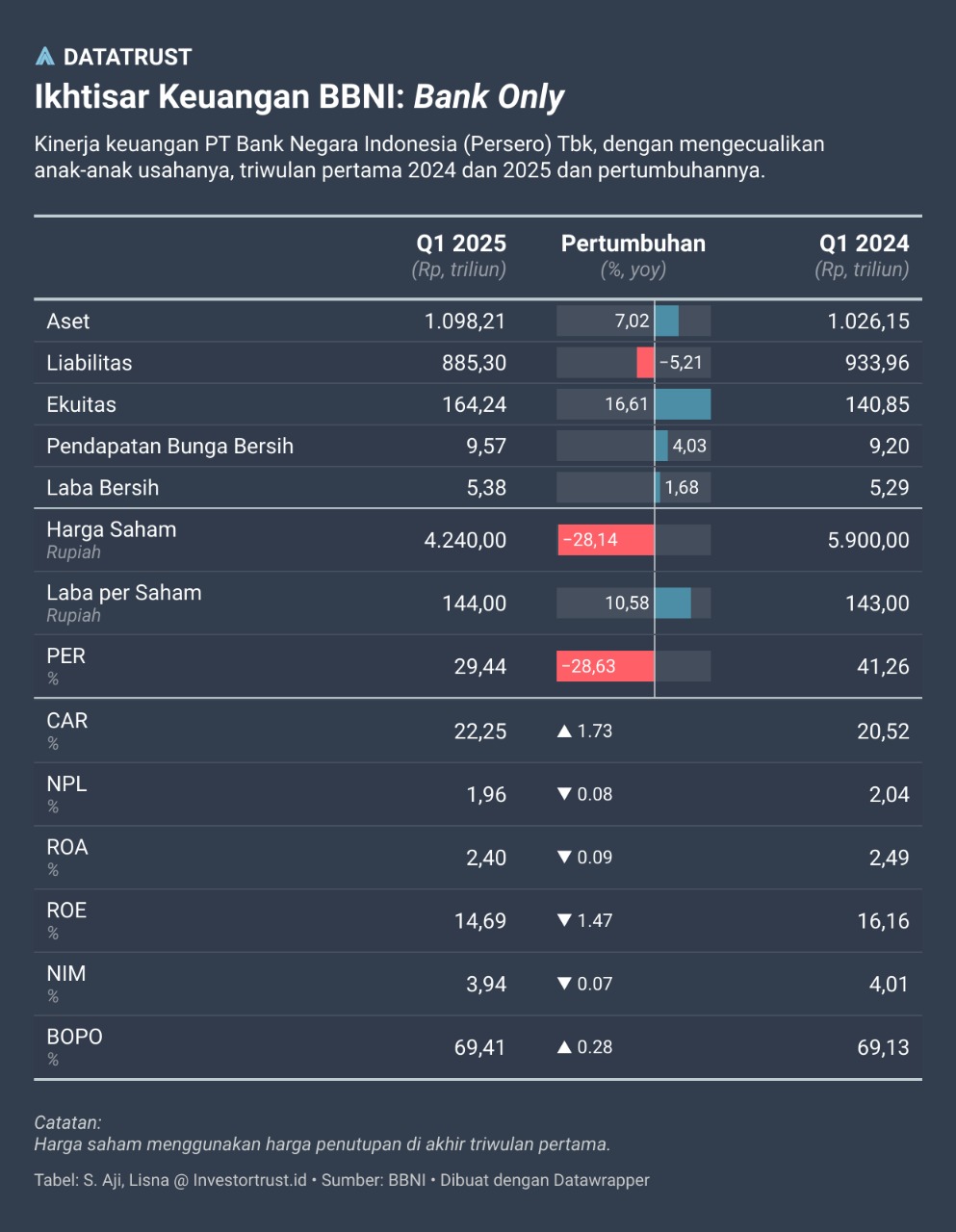

Sedangkan bank KBMI 4 peringkat ketiga dari sisi aset, yakni Bank Negara Indonesia (BBNI) atau BNI mencatat pencapaian laba bersih Rp 5,4 triliun di kuartal I-2025, naik 1,1% (yoy). Pencapaian ini didukung pertumbuhan kredit dan tabungan masing-masing sebesar 10,1% dan 10,2% secara tahunan (yoy).

Menurut Direktur Finance & Strategy BNI, Hussein Paolo Kartadjoemena, pencapaian kinerja solid untuk periode tiga bulan pertama ini menunjukkan ketahanan BNI dalam mengelola likuiditas dengan menyeimbangkan antara pertumbuhan dan mitigasi risiko.

Sementara itu, Bank Central Asia (BCA) membukukan laba bersih 14,1 triliun, naik 9,8% year on year (yoy). Presiden Direktur BCA Jahja Setiaatmadja mengungkapkan, raihan tersebut didorong oleh pertumbuhan kredit sepanjang tiga bulan pertama tahun ini.

BCA dan entitas anak membukukan total kredit Rp 941 triliun per Maret 2025, naik 12,6% yoy.Jahja menyebut, pertumbuhan pembiayaan BCA ditopang kredit korporasi yang naik 13,9% yoy menjadi Rp 443,4 triliun, kredit komersial tumbuh 9,9% yoy mencapai Rp 137,4 triliun, kredit UKM tumbuh 12,9% jadi Rp 124,5 triliun, dan kredit konsumer naik 11,3% yoy menjadi Rp 225,7 triliun.

Pertumbuhan Bank Only

Dilihat dari kinerja bank only, pertumbuhan laba bersih BCA menempati posisi teratas, yakni 27,7%, diikuti Bank Mandiri 4,6%, dan BNI tumbuh 1,7%. Adapun laba BRI di kuartal I-2025 susut 19,6%.

Pertumbuhan kredit bank only masih menggembirakan, terutama Bank Mandiri yang meningkat 16,5%, BCA tumbuh 12,4%, BNI 9,4%, serta BRI tumbuh 3,8%.

Sedangkan pertumbuhan DPK tertinggi terjadi di Bank Mandiri sebesar 11,2%, BCA 6,4%, BNI 4,5%, dan BRI naik 0,4%.

Pertumbuhan Kinerja Konsolidasi

Jika dilihat kinerja konsolidasi kuartal I-2025 dibanding kuartal sama tahun 2024, pertumbuhan laba bank bersih KBMI 4 hanya satu digit, bahkan BRI justru negatif. BNI dan BCA meraih pertumbuhan setara sekitar 9,9%, Bank Mandiri naik 2,9%, sedangkan laba konsolisasi BRI terkontraksi 13,6%.

Pertumbuhan kredit atau pembiayaan konsolidasian KBMI 4 cukup bagus. Pertumbuhan kredit tertinggi dicapai oleh Bank Mandiri sebesar 16,5%, disusul BCA 16,1%, BNI 10,1%, dan BRI tumbuh 5,0%.

Untuk DPK konsolidasian, Bank Mandiri memimpin pertumbuhan sebesar 11,1%, disusul BNI dan BCA yang pertumbuhannya relatif sama di 7,7%, serta BRI sebesar 0,4%.

Dari sisi aset, pertumbuhan KBMI relatif lamban. BNI dengan pertumbuhan terbesar pun hanya 7,5%, BCA 6,2%, BRI 5,5%, serta Bank Mandiri 1,5%.

Prospek Harga Saham

Analis menyebut bahwa kinerja keuangan bank KBMI 4 relatif stabil. Terjadi perbaikan imbal hasil aset dan biaya pendanaan cenderung stabil. Verdhana Sekuritas Indonesia dalam riset terbaru menyebutkan bahwa stabilnya biaya dana di tengah pengetatan likuiditas masih berlanjut membuka peluang perbaikan margin keuntungan bersih (NIM) perseroan ke depan. Hal ini tentu menciptakan visibilitas laba inti yang lebih kokoh tahun ini.

Selain itu, Verdhana Sekuritas mengantisipasi jatuh tempo Sekuitas Rupiah Bank Indonesia (SRBI) pada kuartal II tahun 2025 berkisar Rp 287 triliun. Jatuh tempo ini membuka peluang kian terbatasnya potensi peningkatan likuiditas dana ke depan. Belum lagi Bank Indonesia diperkirakan tetap mempertahankan tingkat suku bunga.

Verdhana Sekuritas mengungkapkan bahwa rata-rata NIM bank besar, seperti PT Bank Central Asia Tbk (BBCA), PT Bank Rakyat Indonesia Tbk (BBRI), PT Bank Mandiri Tbk (BMRI), PT Bank Negara Indonesia Tbk (BBNI), dan PT Bank Syariah Indonesia Tbk (BRIS) cenderung stabil di level 5% pada akhir Februari. Dengan potensi tersebut terbuka peluang perbaikan laba lima emiten bank besar tersebut untuk 2025.

Terkait pilihan saham sektor bank, Verdhana Sekuritas menjagokan saham BMRI, BRIS, dan BBCA sebagai saham bank pilihan teratas. Hal ini didukung tingkat pertumbuhan kredit yang kokoh dalam dua bulan terakhir dengan biaya dana yang stabil.

Verdhana Sekuritas merekomendasikan beli saham BBCA dengan target harga Rp 12.600. Target tersebut mengimplikasikan perkiraan PB tahun ini sekitar 5,4 kali. Saham BMRI juga direkomendasikan beli dengan target harga Rp 7.600 atau mengimplikasikan perkiraan risk free rate 6,5%.

Verdhana Sekuritas juga merekomendasikan beli saham BBRI dengan target harga Rp 5.000. Target tersebut mempertimbangkan perkiraan risk free rate 6,5% dan perkiraan pertumbuhan ROE sebanyak 9,3%. Saham BBNI juga direkomendasikan beli dengan target harga Rp 6.250 dan saham BRIS direkomendasikan beli dengan target harga Rp 3.800.***